Norma internacional de auditoría (NIA) 220: control de calidad para auditorías de información financiera histórica y el desempeño del auditor externo

International Auditing Standard (ISA) 220: Quality Control for Audits of Historical Financial Information and the performance of the External Auditor

Barra lateral del artículo

FLIP

FLIP

Términos de la licencia (VER)

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-SinDerivadas 4.0.

El autor debe revisar la política editorial de la Revista GEON.

Para aumentar su visibilidad, los documentos se envían a bases de datos y sistemas de indización.

El contenido de los artículos es responsabilidad de cada autor y no compromete, de ninguna manera, a la revista o a la institución.

Contenido principal del artículo

Resumen

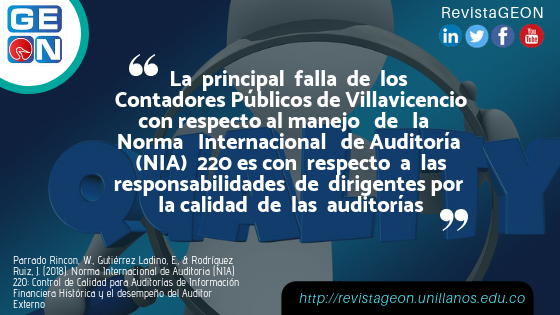

En este artículo se aborda la Norma Internacional de Auditoría (NIA) 220 que hace relación al Control de Calidad de la Auditoría de Estados Financieros, mediante la cual se establecen las responsabilidades específicas del personal de la firma, respecto de procedimientos de control de calidad para auditorías de información financiera histórica. Su objetivo fue identificar el conocimiento que tienen los Contadores Públicos de la ciudad de Villavicencio, de la Norma Internacional de Auditoría (NIA) 220 que hace relación al Control de Calidad de la Auditoría de Estados Financieros. El método utilizado fue el cuantitativo, mediante el cual se analizó la información obtenida de Contadores Públicos de la Universidad Cooperativa de Colombia, Sede Villavicencio, obteniendo como resultados que existe desconocimiento por parte de los Contadores Públicos que ejercen como Auditores Externos especialmente en las responsabilidades que tiene el Socio de Trabajo dentro de su equipo, por lo que se concluye que este desconocimiento de la norma le impide asumir la responsabilidad de la calidad global de los trabajos que realiza su empresa.

Descargas

Detalles del artículo

Referencias

Barral, A., Bautista, R., & Molina, H. (2015). Orientación Pedagógica sobre la aplicación de las Normas Internacionales de Auditoría (NIA). Documento 013. En C. T. Pública, Convergencia con las Normas Internacionales de Auditoría en Colombia(pág. 211). Bogotá, D. C.: Consejo Técnico de Contaduría Pública -Banco Mundial.

Bohórquez, M. D. (2015). Planificación de la Auditoría Externa en Colombia Aplicando las Normas Internacionales de Auditoría (NIA 300), (tesis especialización).Bogotá, D. C.: Universidad Militar Nueva Granada, Facultad de Ciencias Económicas Especialización en Revisoría Fiscal y Auditoría.

Consejo de Normas Internacionales de Ética para Contadores. (2009). Código de ética para profesionales de la contabilidad.New York, USA: International Ethics Standards Board of Accountants.

Cuéllar, G. A. (2009). Normas Internacionales de Auditoría.Popayán: Universidad del Caucal, Facultad de Ciencias Contables.

Leuro, A. P. (2014). El riesgo empresarial y su relación con las Normas Internacionales de Auditoría y Aseguramento. Civilizar Ciencias Sociales y Humanas, 88-104.

Lozano, J. (2014). Investigación modalidad de grado. Programa de Contaduría Pública Universidad Cooperativa de Colombia.Villavicencio: Universidad Cooperativa de Colombia.

Moya, L. H. (28 de octubre de 2015). Lo que debemos aclarar en la aplicación de las NIA en Colombia. Recuperado el 20 de septiembre de 2016, de legis Comunidad Contable: http://www.comunidadcontable.com/BancoConocimiento/Articulos/lo-que-debemos-aclarar-en-la-aplicacion-de-las-nai-en-colombia.asp

Pérez, G. J., & Sabido, T. (2012). Auditorías interna y externa. Estrategia importante en la gestión. Contaduría Pública Instituto Mexicano de Contadores Públicos.

Reyes, F. V. (14 de marzo de 2014). Auditoría Interna.Recuperado el 13 de abril de 2015, de http://es.slideshare.net/ElIntachable/auditoria-interna-unidad-12

Santillana, J. R. (2002). Auditoría Interna Integral.México: ECAFSA.Suárez, M. B. (2008). Auditoría Externa: Responsabildades cuando se trabaja con otros profesionales. Gestión Joven. Agrupación Joven Iberoamericana de Contabilidad y Administración de Empresas, No. 2, (octubre), 1-7.

Uribe, L. R. (11 de agosto de 2016). Papel del contador público frente a las Normas Internacionales de Auditoria.Recuperado el 20 de octubre de 2016, de actualicese.com: http://actualicese.com/actualidad/2016/08/11/papel-del-contador-publico-frente-a-las-normas-internacionales-de-auditoria/

Zanabria, E. N. (2003). Enfoque integral de auditoria de gestión presupuestaria al sector público: región Puno. (Tesis postgrado).Lima, Perú: Universidad Nacional Mayor de San Marcos, Facultad de Ciencias Contables, Escuela de Postgrado.