El medio ambiente y su incorporación en la información financiera de las organizaciones

The environment and its incorporation into the financial information of organizations

Barra lateral del artículo

FLIP

FLIP

Términos de la licencia (VER)

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-SinDerivadas 4.0.

El autor debe revisar la política editorial de la Revista GEON.

Para aumentar su visibilidad, los documentos se envían a bases de datos y sistemas de indización.

El contenido de los artículos es responsabilidad de cada autor y no compromete, de ninguna manera, a la revista o a la institución.

Contenido principal del artículo

Resumen

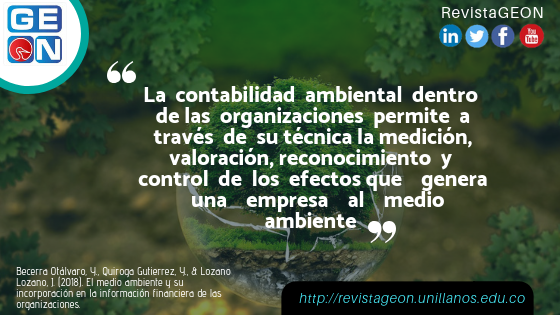

El presente artículo reflexiona sobre la estrecha relación que existe entre medio ambiente y las finanzas en las organizaciones realizando un análisis sobre cómo se puede a través de las Normas Internacionales de Contabilidad e Información Financiera (NIIF) reflejar adecuadamente las implicaciones económicas de los costos ambientales inmersos en la dinámica empresarial. Ello exige, establecer cómo a través de las Normas Internacionales de Información Financiera se puede reconocer, medir y revelar los costos en los que incurre una empresa para poder aplicar medidas de protección ambiental; identificar las consecuencias negativas que trae el desarrollo de la actividad económica de la empresa en el medio ambiente; examinar sobre la importancia de la contabilidad ambiental en el mundo empresarial, para finalmente determinar tratamiento contable para los rubros relacionados con los costos ambientales y las políticas contables que se deben definir en base a la actividad económica de la empresa. De esta forma se demuestra como a través de la implementación de las NIIF una empresa puede reflejar los costos ambientales en sus Informes para que los tomadores de decisiones analicen las implicaciones ambientales de su organización y generen estrategias, políticas y medidas que contribuyan a la conservación del medio ambiente fijando recursos para este objetivo, sin considerarlo detrimento para la empresa.

Descargas

Detalles del artículo

Referencias

Barraza, F. & Gómez, M. (2005). Aproximación a un concepto de la contabilidad ambiental.Bogotá: Universidad Cooperativa de Colombia.

Belkaoui, A. (1976). The impact of the disclosure of the environmental effects of organizational behaviour on the market. Magazine Financial Management, pp. 26-31.

Cano, J.J. (2014). Gerencie.com. Obtenido de http://www.gerencie.com/valoracion-propiedad-planta-y-equipo-tratamiento-de-los-costos-de-desmantelamiento-v.html

Correa, H. (1996). Medición del desarrollo ambientalmente sostenible. Revista Universitaria EAFIT, 103, pp. 89 –95.

Epstein, M. J. (2000). El desempeño ambiental en la empresa. (Samuel Mantilla, trad.). Bogotá: Ecoe Ediciones.

Fernández, C. (1994). El costo de Descontaminación y Restauración del Entorno Natural. Financiación y Contabilidad, pp. 1011-1033.

Fernández C., C (2006). La Responsabilidad Social y el Medio Ambiente para la Contabilidad. Revista Pensar. Recuperado el 22 de octubre de 2016, en http://bibliotecadigital.econ.uba.ar/download/cya/cya_v12_n24_02.pdf

Fierro M., A. M. (2015). Contabilidad General con Enfoque NIIF para PYMES. Ecoe Ediciones. Recuperado el 22 de octubre de 2016, en http://bbibliograficas.ucc.edu.co:2063/lib/ucooperativasp/reader.action?docID=11162325

Gestión y administración. (s.f.) ¿Qué es la contabilidad ambiental? Gestión y administración. Recuperado el 22 de octubre de 2016, en http://www.gestionyadministracion.com/contabilidad/contabilidad-ambiental.html

IFRS (2012). NIC 37 Provisiones, Pasivos Contingentes y Activos Contingentes. Recuperado el 22 de octubre de 2016, en http://www.ifrs.org/IFRSs/Documents/Spanish%20IAS%20and%20IFRSs%20PDFs%202012/IAS%2037.pdf

Jan B., R. G. (2006). Contabilidad y auditoría ambiental. (2ra Ed.). (Samuel Mantilla, trad.). Bogotá: Ecoe Ediciones. (Obra original publicada en 2001).

Larrinaga, C. (1994). Organizaciones, Contabilidad y el Entorno Natural. Una perspectiva Andaluza.Revista española de Financiación y Contabilidad, 24, 83,pp. 393-416.

Larrinaga, C. (1999). ¿Es la contabilidad medioambiental un paso hacia la sostenibilidad o un escudo contra el cambio? Revista española de Financiación y Contabilidad, 28, p. 101.

Mantilla, E., Vergel, Vergel, C. & López, J. V. (2005). Medición de la sostenibilidad ambiental. Bogotá: Editorial Universidad Cooperativa de Colombia.

Mathews, M. R. (1993). Socially Responsible Accounting. Londres: Chapman & Hall.

Morgan, G. (1988). Accounting as Reality Construction: Towards a New Epistemology for Accounting Practice. Accounting Organizations and Society, pp. 477-485.

Nicklen, P. (2006). Qué es el calentamiento global. National Geographic.Recuperado el 22 de octubre de 2016, en http://www.nationalgeographic.es/medio-ambiente/calentamiento-global/calentamiento-global-definicion

Pineda, J. (2014). Todo sobre el medio ambiente. Jimdo.Recuperado el22 de octubre de 2016, en http://todosobreelmedioambiente.jimdo.com/

Quinche, F. L. (2008). Una evaluación critica de la contabilidad ambiental empresarial. Revista Facultad de Ciencias Económicas: Investigación y Reflexión, junio, pp. 197-216.

Quinche, F.L. (2009). Contabilidad y naturaleza: apuntes para una discusión. Libre empres, 6, 2, pp. 65-75.

Rueda, G. (2002). Desarrollo alternativo y contabilidad pública: hacia una línea de investigación. Revista Legis del Contador, 9, pp. 195 –204.